1부. 분기실적표 한 장의 미스터리: 영업적자 회사가 왜 자산주처럼 보일까

어느 종목 분석을 시작할 때 가장 먼저 보는 것이 분기실적표다. 그런데 어느 날 받은 이 종목의 실적표를 처음 봤을 때 뭔가 이상한 점이 눈에 들어왔다. 5개 분기 중 4개 분기가 영업적자인데, 같은 기간 당기순이익은 모두 흑자다. 그리고 PBR이 0.4. 한국 코스피 평균(약 0.9~1.1)의 절반 수준이다.

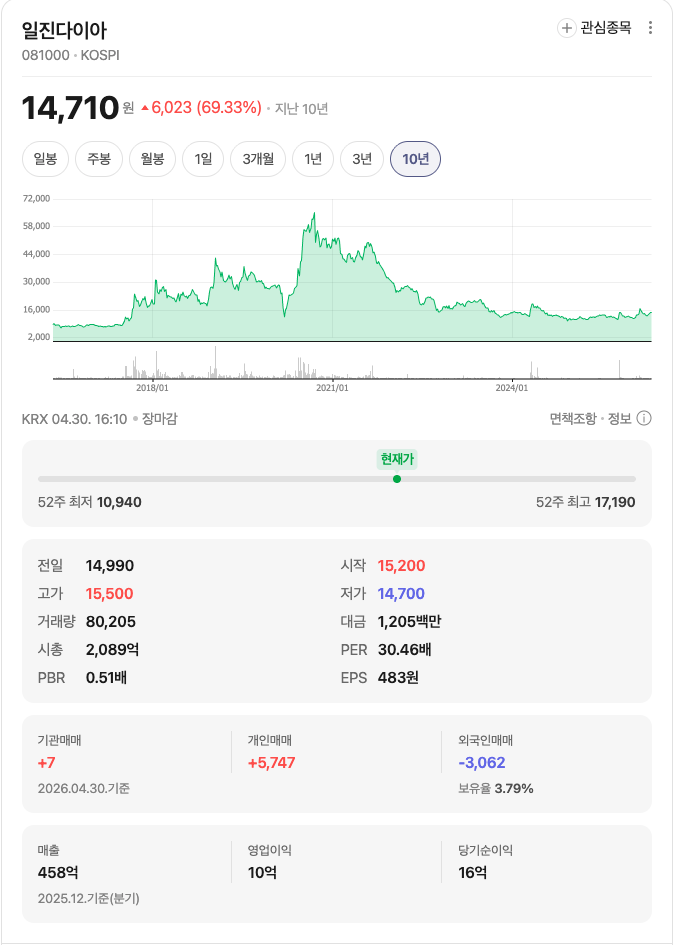

이 종목은 일진다이아몬드(코스피 A081000)다. 공업용 합성다이아몬드를 만드는 코스피 상장사로, 시장에서는 그저 “건설용 공구 회사”로 인식되고 있다. 하지만 이 회사를 깊이 파보면 정말 이상한 그림이 나온다. 외형상 영업적자, 그러나 부채는 거의 없고, 현금은 풍부하고, PBR은 청산가치 미만이다.

이 글은 그 의문을 따라가는 5부작 시리즈의 첫 번째다. 결론부터 말하면, 일진다이아는 단순한 자산주도, 단순한 적자기업도 아니다. 4가지 축이 합쳐진 다층적 종목이다. 이 글에서는 그 의문의 정체와 4축 thesis 프레임워크를 소개한다.

숫자로 보는 표면 ─ 영업적자와 흑자 순이익의 공존

2024년 4분기부터 2025년 4분기까지 5개 분기의 흐름을 보자. 단위는 억 원.

| 항목 | 24.4Q | 25.1Q | 25.2Q | 25.3Q | 25.4Q |

|---|---|---|---|---|---|

| 매출액 | 460 | 301 | 380 | 486 | 458 |

| 영업이익 | -39 | -22 | -19 | -36 | +10 |

| 당기순이익 | +58 | +12 | +26 | +4 | +16 |

| 영업이익률 | -8.40% | -7.48% | -5.13% | -7.45% | +2.25% |

매출은 25.1Q에 301억으로 바닥을 찍은 후 회복세를 보이고 있다. 영업이익은 4개 분기 연속 적자를 내다 25.4Q에 드디어 흑자로 전환했다. 그런데 당기순이익은 모든 분기에서 흑자다. 영업이익은 마이너스인데 당기순이익은 어떻게 플러스일 수 있을까.

답은 영업외수익에 있다. 일진다이아는 보유 자산에서 나오는 이자, 배당, 평가이익이 영업적자를 메우고도 남는 회사다. 즉 본업으로 돈을 버는 회사라기보다는 보유 자산 수익으로 버티는 회사라는 해석이 가능해진다.

여기서 첫 번째 의문이 생긴다. 본업 적자 자체가 이상한 게 아니라, 어떻게 영업적자를 4분기 연속 내고도 회사가 멀쩡할 수 있는가. 그 답은 재무 안정성 지표에 있다.

숫자로 보는 본질 ─ 한국 제조업 최상위 안정성

재무 안정성 지표를 보면 그림이 더 선명해진다.

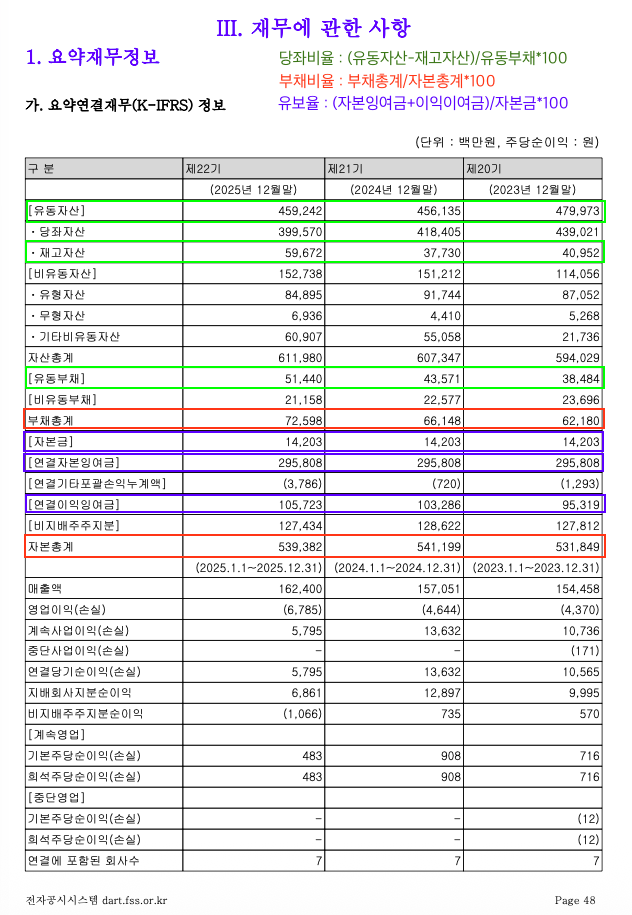

부채비율은 13.46%다. 한국 제조업 평균이 80~120% 사이라는 점을 고려하면 압도적으로 낮다. 당좌비율은 776%로, 단기부채의 약 8배에 달하는 즉시 가용 유동자산을 보유하고 있다. 유보율은 2,963%다. 자본금 대비 약 30배의 잉여금이 쌓여있다는 의미다.

차입금은 113억 원, 현금 및 현금성자산은 269억 원이다. 즉 순현금이 156억으로 사실상 무차입 경영 상태다. 자본 총계는 5,390억 원, 그리고 PBR은 0.41이다. 이는 시가총액이 장부상 순자산의 절반에도 못 미친다는 뜻이다.

이걸 일반 가정 살림에 비유하면 이렇다. 연봉이 1억인 사람이 통장에 8년치 생활비를 가지고 있고, 빚은 없고, 매년 수입의 60% 이상을 배당이나 저축으로 돌리면서, 본인이 일으킨 사업은 적자 상태인데 보유 자산에서 나오는 이자만으로도 흑자를 내는 가정. 게다가 이 사람의 모든 재산을 다 합치면 시가총액의 2.5배다.

이상하지 않은가. 이렇게 안전한 회사가 왜 이렇게 싸게 거래되는가.

갭의 정체 ─ 4축 thesis 프레임워크

이 미스터리를 풀려면 일진다이아를 4가지 축으로 분리해서 봐야 한다. 단일 종목이 아니라 4개의 thesis가 합쳐진 합성체로 보면 갑자기 모든 게 이해된다.

축 1. 자산주 (PBR 0.4)

청산가치 미만에서 거래되는 자산주 측면이다. 다운사이드는 사실상 막혀있다. 시가총액이 장부상 순자산의 절반에도 못 미치니, 이론상 회사가 청산되더라도 자산을 매각하면 현 주가의 2.5배를 회수할 수 있다. 부채비율 13%, 순현금 156억, 자본 5,390억의 조합은 한국 제조업에서 거의 최상위 수준의 안전 마진을 제공한다.

축 2. 본업 턴어라운드

지난 4년간 매출이 757~808억 박스권에 갇혀있던 본업이 25.4Q에 영업흑자로 전환했다. 이 전환이 일회성인지 추세인지가 향후 6~12개월의 핵심 관전 포인트다. 본업 매출이 박스권을 뚫고 위로 가면 자산주 디스카운트 해소가 가속화된다.

축 3. 자회사 J-curve

영업적자의 진짜 원인은 본업이 아니라 자회사다. 일진다이아는 일진하이솔루스(코스닥 271940, 수소탱크 제조사)의 지분 59.6%를 보유한 최대주주이고, 일진하이솔루스의 손실이 IFRS 연결로 그대로 흡수된다. 이 자회사가 손익분기점(BEP)에 도달하는 시점이 일진다이아 영업이익 정상화의 결정적 변수다.

축 4. 차세대 다이아 소재 옵션

일진다이아는 세계 3대 공업용 다이아몬드 메이커다. Element Six(De Beers 계열, 약 40%), Hyperion(미국, 약 35%)에 이어 글로벌 시장 17~18%를 차지한다. 매출 대비 R&D 비율이 9.77%로 한국 코스피 평균(2~3%)의 3배에 달한다. 회사는 공식적으로 다이아몬드 웨이퍼(전력반도체·우주·국방용)를 미래 핵심 사업으로 표방하고 있다. 이 옵션이 가시화되면 thesis 전체가 재평가된다.

다음 부 예고

이 4축 thesis를 하나씩 검증해 가는 것이 이 시리즈의 본론이다. 다음 2부에서는 가장 큰 의문 ─ 본업과 자회사 중 누가 진짜 적자를 내고 있는가 ─ 를 별도재무제표와 연결재무제표로 분리해서 따져본다. 결론을 미리 말하면, 본업은 사실 흑자다. 영업적자의 진짜 범인은 따로 있고, 그 범인이 J-curve의 변곡점에 와 있다는 신호가 사업보고서 깊은 곳에 숨어 있다.

면책 조항: 본 글은 개인 투자 분석이며, 투자 권유가 아닙니다. 투자 결정은 본인 판단과 책임 하에 이루어져야 합니다.