미국 5월 PPI 분석 — 컨센서스·파급효과·FOMC 시나리오

발표: 2026년 6월 11일 08:30 ET (21:30 KST) 데이터: 2026년 5월 작성: 2026년 6월 11일 (D-Day)

핵심 3줄 요약

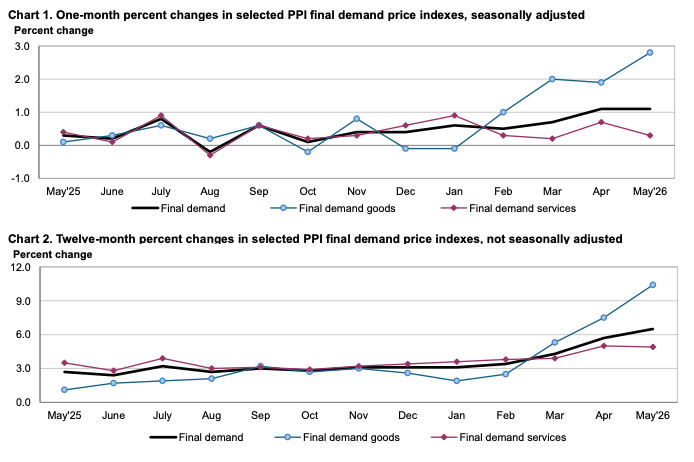

- 헤드라인 PPI +1.1% MoM (컨센서스 +0.7% 큰 폭 상회), YoY +6.5% — 2022년 11월 이후 최고치. 에너지가 헤드라인의 80%를 설명.

- 코어 PPI(less foods/energy/trade services) +0.8% MoM은 2022년 3월 이후 최대 상승 — 에너지 쇼크가 코어로 본격 전이되기 시작. CPI에는 아직 안 잡혔지만 파이프라인은 폭발 직전.

- 6월 FOMC(6/17~18, Warsh 신임 의장 첫 회의)는 “동결” 베이스라인(확률 ~65%)이지만, 점도표는 매파 수정이 거의 확실 — 2026년 인하 시나리오 완전 폐기, 매파 dissent 4표 유지 가능성.

1. 결과 vs 컨센서스 vs 직전치

| 지표 | 실제 | 컨센서스 | 4월 | 평가 |

|---|---|---|---|---|

| 헤드라인 PPI (MoM) | +1.1% | +0.7% | +1.1% | 🔴 상회 (Hot Miss) |

| 헤드라인 PPI (YoY) | +6.5% | — | +5.7% | 🔴 2022년 11월 이후 최고 |

| 코어 PPI ex food/energy (MoM) | +0.4% | +0.5% | +0.5% | 🟡 소폭 하회 |

| 코어 PPI less F/E/Trade (MoM) | +0.8% | — | +0.5% | 🔴 2022년 3월 이후 최대 |

| 코어 PPI less F/E/Trade (YoY) | +5.1% | — | +4.4% | 🔴 2022년 10월 이후 최대 |

| Final demand goods (MoM) | +2.8% | — | +1.9% | 🔴 데이터 작성 이래 최대 (Dec 2009 시리즈 시작 후 최고) |

| Final demand services (MoM) | +0.3% | — | +0.7% | 🟢 다소 둔화 |

→ 표면적으로는 “에너지가 다 했다”지만, less-trade 기준 코어가 +0.8%로 4년래 최대 — 무역마진 축소(트레이드 -1.1%)가 헤드라인 코어를 인위적으로 낮춘 것. 실질 인플레 압력은 매우 강함.

2. 파이프라인 분해 — 에너지 쇼크의 위·아래 전이

에너지 (헤드라인 추진체)

| 품목 | MoM | YoY |

|---|---|---|

| Final demand energy | +10.7% | +36.6% |

| Gasoline | +23.4% | +69.5% |

| No. 2 Diesel fuel | +15.7% | +105.9% |

| Jet fuel | +22.5% | +174.5% |

| Crude petroleum (Stage 2) | +11.8% | +78.2% |

| Lubricating oil base stocks | +56.8% | +62.8% |

Stage별 중간수요 (Production Flow)

| 단계 | MoM | YoY | 의미 |

|---|---|---|---|

| Stage 1 ID | +3.2% | +12.3% | 2009년 이래 최대 — 원자재 단 |

| Stage 2 ID | +2.4% | +12.5% | 2022년 8월 이래 최대 |

| Stage 3 ID | +1.9% | +7.2% | 2022년 11월 이래 최대 |

| Stage 4 ID | +1.1% | +6.5% | 2022년 3월 이래 최대 (Final demand 직전 단계) |

→ Stage 1→2→3→4로 갈수록 압력이 점진적으로 감쇄하지만 모두 다년래 최대. 향후 6~12개월간 단계적으로 Final demand → CPI로 전이 불가피.

핵심 코어 상품 (에너지 외 전이 증거)

| 품목 | MoM | YoY | 의미 |

|---|---|---|---|

| Industrial chemicals | +7.6% | +16.1% | 광범위 화학 전이 |

| Basic organic chemicals | +9.0% | +18.2% | 석유화학 파급 |

| Plastic resins and materials | +14.0% | +19.5% | 포장·소비재 전반 |

| Primary nonferrous metals | +0.0% | +76.8% | 금속 (구리·알루미늄) |

| Synthetic rubber | +4.7% | +17.8% | 타이어·산업 |

| Aluminum mill shapes | +4.2% | +48.8% | 자동차·항공·건설 |

서비스 — 운임·금융

| 품목 | MoM | YoY |

|---|---|---|

| Truck transportation of freight | +3.4% | +17.3% |

| Airline passenger services | +2.5% | +14.4% |

| Air mail/package delivery (ex-USPS) | +1.1% | +18.4% |

| Portfolio management | +4.8% | +23.3% |

| Securities brokerage | +5.4% | +10.7% |

| Health and medical insurance | +0.4% | +7.1% |

→ 운임은 직접 에너지 쇼크 반응, 금융 서비스는 시장 변동성 수익화 (자산관리 수수료↑), 의료보험 +7.1%는 2026년 재가격책정 효과.

3. 향후 영향 시나리오

CPI로의 전이 (가장 중요)

- 일반적으로 PPI Final demand goods → CPI 상품 쪽 전이가 1~3개월 시차로 발생.

- 5월 CPI 코어 0.2% MoM은 “전이 전 마지막 안정 데이터”일 가능성 높음.

- 6월 CPI(7월 15일경 발표) 코어는 +0.4~0.6% MoM 재가속 베이스, 헤드라인은 에너지로 +0.6~0.8% MoM 위험.

- 휘발유 PPI +23.4% MoM은 이미 5월 CPI 에너지 +23.5% YoY와 일치 → 6월 CPI에서도 에너지 추가 상승 가능성.

기업 마진과 소비

- Final demand trade services -1.1% MoM = 유통업체·도매업체가 비용 부담을 흡수 중. 지속 불가능.

- 자동차 retail margins -2.9% MoM, Fuels and lubricants retailing -11.9% MoM = 마진 압박 한계 근접.

- 3~6개월 내 소매가격 패스스루 본격화 → 소비자 체감물가 추가 악화.

기업 실적

- 수혜 섹터: 에너지(정유·E&P), 방산, 운송(트럭/항공 freight), 자산운용·증권 (PM +23% YoY)

- 타격 섹터: 소매(마진압박), 항공사(연료비), 자동차딜러, 건설(자재비), 식음료(인풋비용)

- 중립~수혜: 보험(가격재책정), 헬스케어(가격전가 가능)

한국 시장 함의

- 美 디스인플레이션 시나리오 완전 폐기 → 강달러·금리고원 장기화 → 원/달러 1,520~1,580원 박스 상향 시도

- 한국 수출 — 화학·정유·조선·방산은 가격 수혜, IT·자동차는 글로벌 수요 둔화 부담

- 한은 인하 사실상 봉인. 2025년 후반 상정됐던 인하 후퇴 → BoK 매파 강화

4. FOMC 6월 17~18일 시나리오

현재 상황

- Fed funds 상단: 3.75% (3.50%~3.75% 구간)

- 신임 의장: Kevin Warsh (2026년 5월 15일 취임, 첫 회의) — 매파 성향

- 4월 회의: 8-4 동결, 1992년 이래 최대 dissent

- 시장 동결 확률: ~65%

시나리오별 확률·임팩트 (필자 베이스)

| 시나리오 | 확률 | 시장 영향 |

|---|---|---|

| 1. 동결 + 매파 점도표 (2026 인하 0회, 인상 위험 시사) | ~55% | 베이스라인. 10y +5~10bp, DXY +0.5%, 주식 -1~2% |

| 2. 동결 + 비둘기 점도표 (성장 우려 강조) | ~10% | 10y -10~15bp, DXY -0.5%, 주식 +2% |

| 3. +25bp 인상 (서프라이즈) | ~25% | 10y +20~30bp, DXY +1.5%, 주식 -3~5%, 신흥국 자금이탈 |

| 4. 동결 + 점도표에 인상 median 표시 | ~10% | 사실상 인상 예고. 시나리오 3과 유사 충격 |

핵심 관전 포인트

- 점도표 (Dot Plot) 2026년 말 median:

- 3월 점도표: 인하 1~2회 가정

- 6월 수정: 동결 또는 +25bp 인상 가능성 — 이것이 가장 큰 변동성 요인

- Statement 문구 변화:

- “Inflation pressures have eased somewhat” → “increased meaningfully” 정도 강한 수정 가능성

- “Geopolitical risks” 문구 신설 거의 확실

- Warsh 첫 기자회견:

- Powell 대비 명확한 매파 톤. 인플레 통제 우선순위 재확인.

- “Insurance hike” 가능성 언급 시 시장 충격

- Dissent 카운트:

- 4표 dissent 유지/확대 시 위원회 분열 지속 시그널

- dissenters 대부분 매파일 가능성

가장 가능성 높은 결과 — 베이스라인 예측

동결 (3.50%~3.75% 유지) + 점도표 매파 수정 (2026년 인하 제거, 인상 1회 옵션 표시) + Statement에 에너지·지정학 위험 강조

이 결과는 시장이 약 60% 가격에 반영. 실제 발생 시 10년물 +5~10bp 상승, 코스피 -1~2%, 원/달러 +5~10원 상승 정도의 제한적 반응 예상.

Tail risk: Warsh가 첫 회의에서 매파 메시지를 강하게 던지면 (예: “we are prepared to hike if needed”) 시나리오 3에 가까운 충격 발생 가능.

5. 한국 투자자 액션 아이템

- 6월 17~18일 FOMC 전 포지션 축소 — 변동성 헤지 우선

- 반도체·자동차: 단기 추가 약세 대비 (강달러 + 수요 둔화)

- 정유·조선·방산: 비중 유지 또는 확대 (유가 프리미엄 지속)

- 금융주(은행): 고금리 장기화로 NIM 유리 — 비중 점검

- 금(Gold): 단기 매수 매력 — 매파 충격 헤지

- 국채: 한미 금리차 확대 대비, 단기물 위주 보수적 운용

- 다음 데이터 모니터링:

- 6/12 (금) 미시간 소비자 심리지수, 1년 기대 인플레

- 6/16 소매판매 (5월)

- 6/17~18 FOMC

- 7월 6월 CPI (에너지 패스스루 결정적 데이터)

함께 보면 좋은 내용

5월 CPI 지수 관련 내용

https://golfhubkorea.com/%eb%af%b8%ea%b5%ad-26%eb%85%84-5%ec%9b%94-cpi-%ec%a7%80%ec%88%98-%eb%b0%9c%ed%91%9c/

주식시장 하락의 시작인가, 기회인가

https://golfhubkorea.com/%ec%8b%9c%ec%9e%a5-%ed%95%98%eb%9d%bd-%ea%b8%b0%ed%9a%8c%ec%9d%bc%ea%b9%8c-%ed%95%98%eb%9d%bd%ec%9d%98-%ec%8b%9c%ec%9e%91%ec%9d%bc%ea%b9%8c/

출처

- BLS PPI News Release – May 2026 (첨부 PDF)

- CNBC: Wholesale prices rose 1.1% in May, more than expected

- Federal Reserve FOMC Calendar

- CME FedWatch Tool

- Kalshi: Fed June 2026 Decision

※ 본 분석은 BLS 공식 PPI 데이터(2026년 5월)와 검증된 외부 출처에 기반합니다. FOMC 시나리오의 확률은 시장 가격과 정성적 분석을 결합한 필자 추정이며, 투자 의사결정의 최종 책임은 투자자에게 있습니다.